行情分析

对等关税倒计时 市场严阵以待

这一天也被他称为“解放日”。对全球经贸格局或金融市场来说,第二波关税政策的重要性不言而喻。

回顾过去两个月,除去各种威胁和反复外,特朗普的主要的关税政策包括:

- 2月宣布对加拿大和墨西哥加征25%的关税,随后推迟至4月

- 2月对中国额外加征20%的关税,即刻生效

- 3月对钢铝进口加征25%的关税,没有豁免

- 3月宣布对进口汽车加征25%的关税并于4月3日生效,汽车零部件有部分豁免

-

3月宣布对从委内瑞拉进口石油的国家征收25%的关税

关税政策引发的市场反应:

- 截至4月1日,美国三大股指今年累计下跌,且自峰值回撤8%-13%不等,同期欧洲和香港股市大幅上涨。黄金今年累计上涨18%突破3100美元大关

- 美国通胀预期飙升(未来一年的通胀预期升至5%),经济成长预期遭遇下调(高盛预测衰退概率从20%上调至35%),滞胀风险升高,消费者信心跌至多年低点

- 由于存在通胀回升风险,美联储维持今年降息两次的预测,但出现更多鹰派呼声

- 特朗普表示,企业和各国对美国的“投资承诺”达到4万亿美元。但在特朗普致力于让制造业回流美国的同时,美国3月制造业PMI连续两个月下降且跌破50荣枯线

目前围绕“对等关税”的一切都只是猜测,甚至特朗普政府内部都存在分歧。

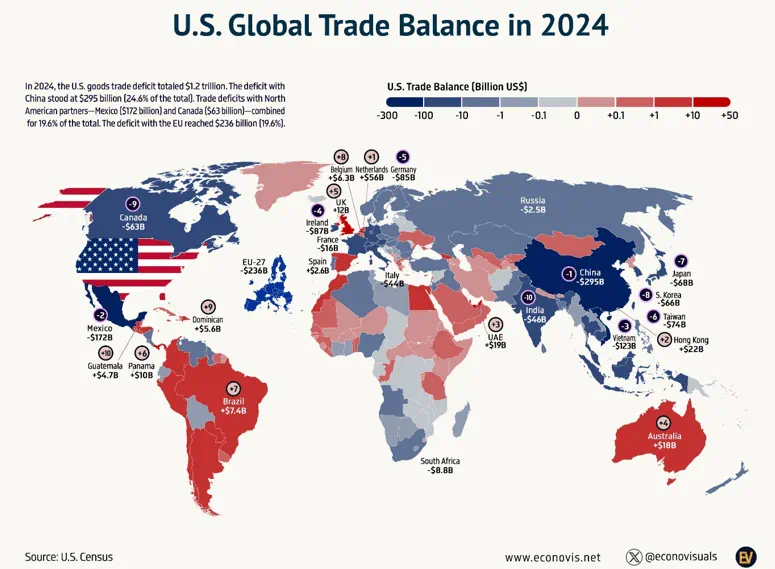

由于过去两个月的关税闹剧中已经点名了中国、墨西哥、加拿大这三个主要的贸易对象和逆差国,因此这一波的对等关税可能涉及其他贸易逆差国,如欧盟、越南、日本等(下图蓝色部分),也可能对平均关税税率和非关税壁垒高于美国的国家出手,如印度、南非、韩国、东南亚国家等。而同时满足上述两个条件(对美国高顺差和高关税)的国家是印度、韩国和越南。此外,有猜测认为特朗普会对各国进口商品无差别加征20%的关税(利好美元),也可能对货币低估的国家予以关税打击。

极端情况下,特朗普可能继续提高对中国的税率,而更为温和的情形则是继续推迟对墨西哥和加拿大的关税,并避免对其他国家征收全面且高额的关税。

以过去两个月墨西哥和加拿大的情况为参考,不排除此轮关税政策先高调宣布较高的税率作为谈判基础,随后再适当降低或给予部分豁免。但这也意味着更长时间的政策反复和市场动荡。

不论如何,过度依赖关税政策的特朗普正在亲手摧毁由美国建立的全球自由贸易体系,同时击碎的还有盟友的信任。

当前美国的平均关税税率已经达到8%,是1940年代以来的最高水平,若关税大战持续升级,税率可能升至1930年代的近20%的水平。当时美国的《斯姆特-霍利关税法案》引发了全球关税大战和贸易萎缩,成为1929年美股崩盘的导火索并最终引发经济大萧条。当前的贸易环境和特朗普的不确定性很难不令人联想到最糟糕的局面。

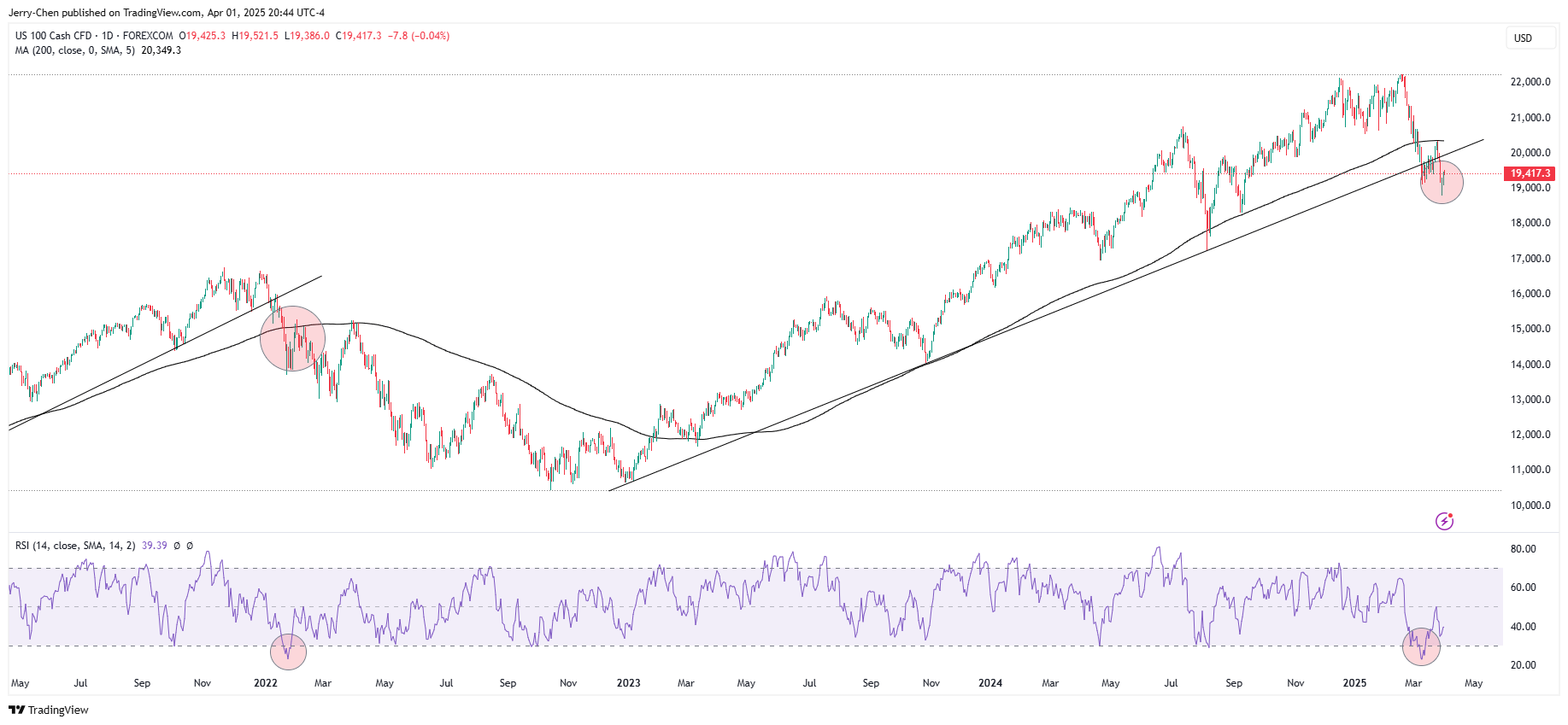

对于美股来说,尽管本周初有所反弹,但要想重拾升势仍然任重道远。

宏观层面,关税政策的反复和不佳的经济前景可能令投资者远离不确定性,从全球范围来看,欧洲和中国资产目前显然更加“安全”。微观层面,由于消费者和企业信心受损,企业的盈利增长预测遭遇下调,同时美国的高科技出口管制和DeepSeek的横空出世令投资者重新评估美国科技股的前景。若七巨头熄火,美股走势将更加艰难。技术走势层面,三大指数仍处于200天均线下方,且当前的市场走势与近2022年1月非常相似。

NASDAQ 100 日线图

来源:TradingView,Forex.com

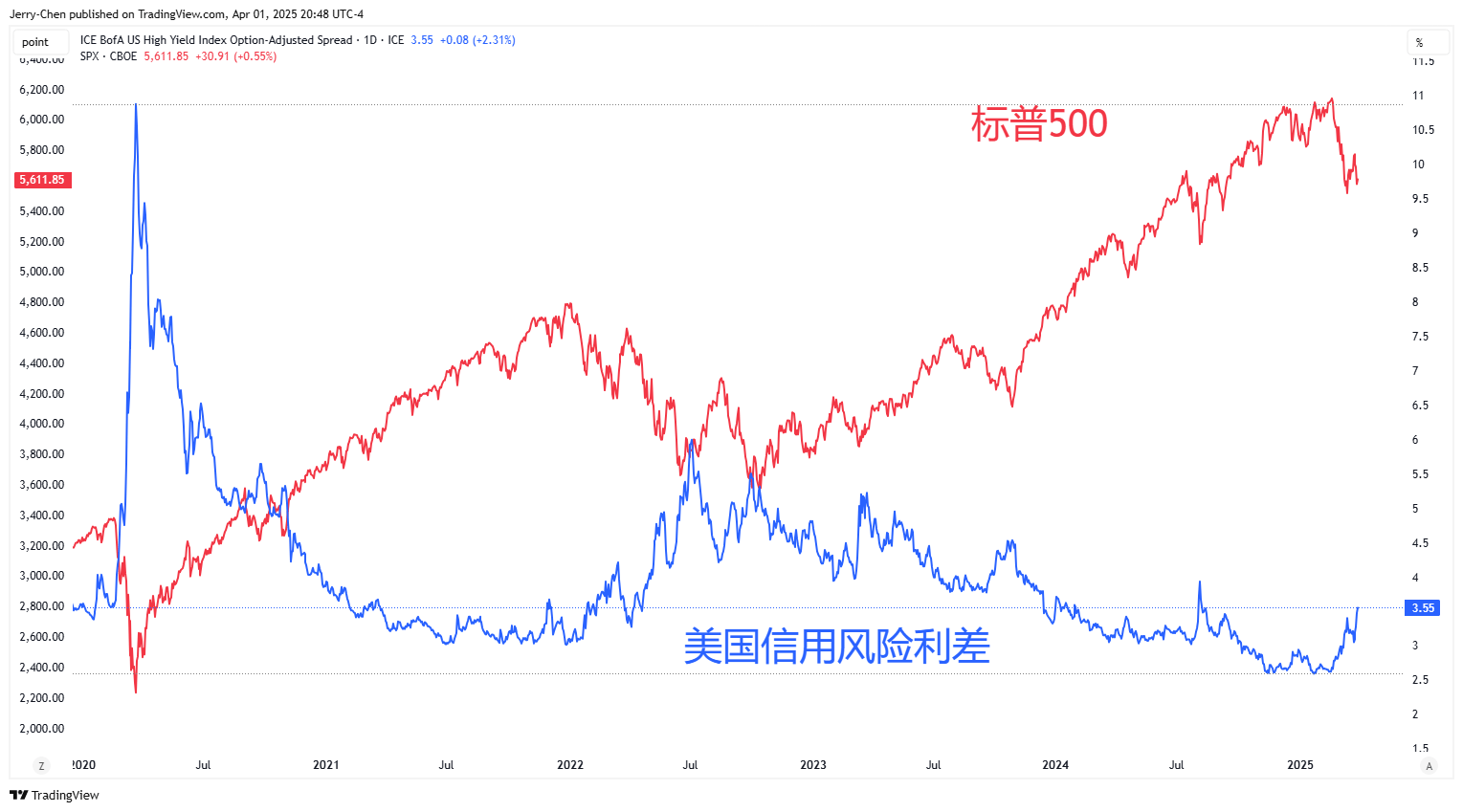

值得注意的是,近期美国信用风险利差出现上升迹象,从历史走势对比来看,这对于美股来说是一个危险的信号。

美国信用风险利差 vs 标普500

来源:TradingView

如果特朗普政府选择无视经济和股市的短期波动,而坚定其长期的“政策目标”,今年一季度的市场行情可能延续,而市场仅剩的希望就只有美联储了。若美联储在“保经济”和“抗通胀”的两难抉择中继续观望,美股将缺失重要的反弹动力。

当然,经过近一段的调整之后,目前美股的估值已经显著回落至长期平均水平,这为多头重新入场提供了可能,但前提还是包括关税在内的多项政策需要更为谨慎和可预期,但这也是最不可控的部分。

在对等关税之后,美国非农报告和美股四季度财报季将成为接下去的市场焦点。